您现在的位置:

您现在的位置:佟成生:企业管理会计报告的几个问题研究

随着财政部和企业对管理会计工作的重视,近五年来我们发现企业管理会计的应用大幅提高,但是管理会计报告的应用水平参差不齐。虽然很多企业在管理会计报告方面已经形成了非常有效、非常有特色的做法,但是更多企业的管理会计报告仍然处于零散、无序、不规律的状态,我们认为有必要从理论层面对企业管理会计报告的定义、财务会计报告与管理会计报告的区别、管理会计报告的作用、企业管理会计报告的建立原则和建立企业管理会计报告的基础条件等内容进行探讨,希望对理论研究者和实务工作者,尤其是实务工作者有所借鉴和指导。

【关键词】企业 管理会计报告 财务会计报告

随着财政部对管理会计体系建设的大力推广以及企业经营环境的变化和技术的进步,越来越多的企业开始重视管理会计工作。作为管理会计工作的“牛鼻子”——管理会计报告的应用水平参差不齐。应该承认,很多企业在管理会计报告方面已经形成了非常有效、非常有特色的做法,但是更多企业的管理会计报告仍然处于零散、无序、不规律的状态,我们认为有必要从理论层面对企业管理会计报告的定义、财务会计报告与管理会计报告的区别、管理会计报告的作用、企业管理会计报告的建立原则和建立企业管理会计报告的基础条件等内容进行探讨,希望对理论研究者和实务工作者有所借鉴。

一、企业管理会计报告的定义

学术界和实务界对于企业管理会计报告的称谓很多,比如内部财务管理报告(汤谷良等,2004)、企业内部报告(张先治等,2009、2010、2011)、内部管理报告(吴富中,2016)、管理会计报告(杨克智等,2016)等,笔者使用管理会计应用指引中所用的称谓即“企业管理会计报告”,并认为内部财务管理报告等称谓与本文的企业管理会计报告的内涵相同。

关于企业管理会计报告的定义,张先治(2009)认为“内部报告是指企业为满足董事会、管理者及员工的决策与控制需要所编制的反映企业财务状况、经营成果和管理状况的信息文件。内部报告通常包括内部报表及相关分析说明资料。内部报表是根据企业内部决策与控制需要所编报的各种报表,如企业各种经营决策所需要的报表和管理控制所需要的报表等。相关分析说明资料包括进行经营决策与管理控制所需要的各种分析、说明等”。吴富中(2016)认为“管理会计在相关会计理论的基础上,吸收与引进管理科学理论,侧重为企业内部管理决策提供信息,故也称为‘内部报告会计’”。杨克智等(2016)认为“管理会计报告应当以决策目标为导向,构建一套反映企业价值及价值创造因果关系的报告体系,我们把这种报告模式称为管理会计综合报告模式,其包括基本管理会计报告和专项管理会计报告。”管理会计基本指引(2016)中对管理会计报告的定义为“管理会计报告是管理会计活动成果的重要表现形式,旨在为报告使用者提供满足管理需要的信息”。管理会计应用指引第801号——企业管理会计报告(2017)中的定义为“企业管理会计报告,是指企业运用管理会计方法,根据财务和业务的基础信息加工整理形成的,满足企业价值管理需要的对内报告。”

这些定义在一定程度上反映了企业管理会计报告的内涵和本质,但是这些定义要么比较笼统,要么没有突出管理会计报告在企业战略规划和决策方面的作用,正如汤谷良等(2004)的观点提出“高质量的内部管理报告应做到支撑战略决策。内部管理报告通过对公司战略进行支撑,确保战略计划对关键成功因素的挖掘,确定执行方案和财务绩效衡量标准,并建立战略目标监控系统。”笔者认为,管理会计报告是企业的战略层、运营层和作业层等不同层级的管理者运用管理会计方法和工具,结合业务发展实际,对企业经济活动进行预测、决策、规划、控制、评价等,制定和落实战略规划、协调资源配置和反映创造价值结果的书面文件。

二、企业财务会计报告与管理会计报告的区别

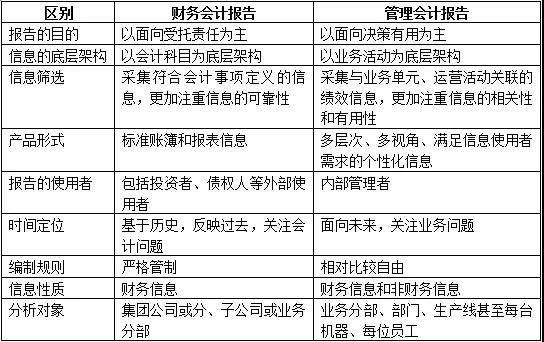

我国《会计法》规定:“财务会计报告是一个单位依法向国家有关部门提供或者向社会公开披露的反映该单位财务状况和经营成果的书面文件。财务会计报告由会计报表、会计报表附注和财务情况说明书组成。有关法律、行政法规规定会计报表、会计报表附注和财务情况说明书须经注册会计师审计的,注册会计师及其所在的会计师事务所出具的审计报告应当随同财务会计报告一并提供。”显然目前的财务会计报告以服务投资者、债权人等外部利益相关者为主要目的,很难完全满足管理决策的需要。企业必须大力发展管理会计报告,才能为经营管理者提供多维度、多层面的信息,确保企业的良性发展。管理会计报告与财务会计报告紧密联系,相对来讲,二者的区别也非常明显,正是这些区别可以弥补财务会计报告在公司决策管理方面的不足之处,凸显管理会计报告的价值所在,二者的区别如表1所示。

表1 财务会计报告和管理会计报告的区别

三、企业管理会计报告的作用

企业管理要追求PDCA闭环管理,管理会计也一样,包括事前、事中和事后三个阶段,比如预算管理的闭环包括预算的编制与下达、执行监控、分析与考核等阶段,所以管理会计报告按照事前、事中和事后三个阶段发挥的作用如下:

1、战略规划与决策支持

没有管理会计支撑的战略是空中楼阁,胡玉明(2018)认为企业是一个“战略制定—战略实施(包括计划、组织、协调、指挥与控制)—战略调整(包括反馈)—战略实施”无限循环的主体。作为企业的决策支持系统,管理会计是企业的经营管理流程的重要组成部分。”在企业战略制定和实施的过程中,管理者可以通过管理会计报告从解释过去的经营结果,到面向未来的战略决策支持。

2、运营过程中的管控

企业确定了战略目标后,由于企业经营环境的复杂性、战略目标的合理性以及个人目标和组织目标的不一致性等问题,会导致企业在运营的过程中偏离战略目标,企业运营活动需要投入资源,企业的管理者为了弄清楚资源的投入产出效率,必须深入了解运营状况,这时就需要管理会计报告及时发现出现的偏差并及时纠偏,通过抓住运营目标的执行,提高投入资源的效率,这就是运营过程的管控,只有抓住了运营的过程才能抓住战略目标,放弃过程,就是放弃战略目标。

3、运营结果的业绩评价

为确保企业战略目标的实现,企业需要依照预先确定的标准和一定的评价程序,运用科学的评价方法、对业务部门和职能部门进行考核评价。其中,管理会计报告为考核评价部门及员工工作业绩提供了依据。我们说考核指标是指挥棒,管理者和员工的所作所为都是围绕考核指标转的,对运营结果进行及时的考核评价有利于调动管理者和员工的工作积极性。

四、企业管理会计报告的建立原则

1、适应性原则

企业管理会计报告的编制、审批、报送、使用等应与企业组织架构和决策机制一致。汤谷良等(2004)认为“内部财务管理报告作为经营决策和经营管理的重要工具,近年来在国内不少企业中已经广泛应用,但是理论上的提炼特别滞后,可谓‘百花齐放’,实际操作上也‘五彩缤纷’,这可能就是内部财务管理报告固有的特征,不可能具有统一的表达形式、公认的编制准则和报告流程。”简单来说,管理会计报告是为企业内部管理者服务的,所以表现出一定的个性化,企业应结合组织架构、业务特点、内部授权等决策机制设计适合的管理会计报告体系,比如华润集团是一家多元化经营的企业。为适应集团公司管理的需要,公司从1999年开始将多元化的业务及资产划分为责任单位并作为利润中心进行专业化管理,创立了以战略为中心的6S管理系统,对不同的行业进行统一的质量管理。其中利润中心管理报告系统是战略执行的关注点,由总部财务部门每月编制管理会计报表,包括不同业务板块的营业额、损益、资产负债、现金流量、成本费用、盈利能力、应收账款、不良资产等情况。

2、层次性原则

不同层次的管理者对企业运营状况的关注点是不同的,管理会计报告提供的信息和发挥决策支持的作用方面,应根据不同层次(战略层、运营层、作业层)的价值管理需求,进行数据整合应用,通过管理会计报告展现经营结果,实现业务可观测、价值可衡量,构造不同层次的管理会计报告。比如原神华集团公司设立了三层管理会计报告体系,包括战略层面、运营层面和作业层面:战略层面的管理会计报告反映企业的总体情况;运营层面的管理会计报告反映具体的运营状况;作业层面的管理会计报告反映创造价值的核心业务以及与生产密切关联的一系列具体的作业活动的状况。

3、相关性原则

相关性是指与决策有关,具有改变决策的能力。相关信息是指与正在处理中的事项具有某种关联的信息。信息的相关性表现为影响目标和影响决策。管理会计报告要为管理者提供内部决策、控制、评价、沟通所需要的各种信息,特别是会计信息。管理会计报告应坚持问题导向,提供与决策有关的相关信息。

4、整合性原则

由于管理会计所需的数据分散在不同的业务部门,所以要实现业财融合,管理会计人员应具备收集数据、分析数据并将数据整合为所需要的管理会计报告的能力,管理会计报告整合了大量的非财务信息和财务信息,成为企业运营结果的导航仪。管理会计人员采用适当的工具方法(模型工具)实现数据的拆分与整合,设计管理会计报告体系。

5、成本效益原则

管理方法和管理工具的使用是有成本的,在会计管理活动中,一项活动的收益必须大于其成本。编制管理会计报告的成本和收益,会影响内部和外部使用者的决策。管理会计报告的内容和报告频率在遵循相关性等基本原则的同时,必须考虑成本效益原则。过于繁琐的报告内容和过于频繁的报告周期会加大管理成本,得不偿失。管理者应该定期针对管理会计报告的内容和频率结合经营环境的变化及时调整,根据不同的管理层级要求不同频率和周期的管理会计报告。比如兵器装备集团的董事会按季度提供管理会计报告,关注苗头性或趋势性问题,并下发宏观经济和产业发展资讯;集团公司高管每月主持召开经济运行分析会,事业部高管组织所属企业开展月度滚动预测等管理会计报告分析会议;企业每周针对市场变化情况进行监控分析,编制《产销存情况周报》等管理会计报告,有的企业每日监控日程计划执行情况。

五、建立企业管理会计报告的基础条件

1、设立管理会计部门

企业应设立专门的管理会计部门负责管理会计的核算和报告工作,管理会计报告的编制与执行主体必须是由专门的管理会计部门来主导。佟成生等(2014)通过调查“发现专门设立管理会计部门的公司占26.49%,没有专门的管理会计部门的公司占73.51%,从企业所有制的性质来看,不论是国营企业还是外资企业,设立专门的管理会计部门的企业都是少数,虽然外企中设立管理会计部门的相对比例会高些。”我们发现几年来设立管理会计部门的企业越来越多,比如TCL集团为推进“智能+互联网”的战略转型,建立了“产品+服务”的商业模式,在集团公司财务运营管理部下设“管理会计推进办公室”,该办公室负责理论研究、体系建设、平台建设、推广传播管理会计工作;在产业层面确定“管理会计推进负责人”,该负责人负责协调、推进本产业管理会计平台建设,推进本产业管理会计项目;在每个企业设“管理会计推进负责人”,负责开展推进本企业管理会计项目;同时由集团推进办公室、核心专家组和各企业管理会计推进负责人成立项目组,其中核心专家组由集团选定,项目组从2011年开始每年举办一届管理会计大赛,集团公司每年发文表彰优秀管理会计项目和个人,使得管理会计工作开始深入人心。

2、财务人员建模能力的提高

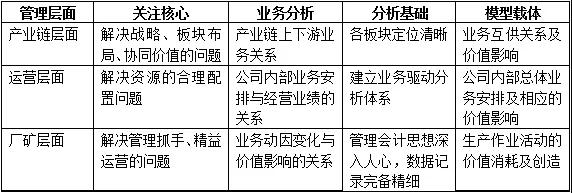

随着大数据、物联网、云计算和区块链的发展,对于很多财务会计的基础工作来讲,电脑可以取代人脑,因为财务会计的基础工作规则是严格管制,是“有标准答案”的,但是对于管理会计工作来讲,电脑是无法取代人脑的,因为管理会计工作相对财务会计来讲比较自由,是“没有标准答案”的,所以未来财务人员的发展方向是从事管理会计工作,这样对于财务人员的要求越来越高,除了具备专业知识、行业和业务知识、沟通协调能力之外,财务人员还要具备数据的建模能力,比如通过数据之间的关系建立盈利能力模型、目标预测模型、预算编制模型,针对管理会计的方法与工具,利用业务模型衡量业务活动的价值。现有的财务核算体系基于对外披露的标准化,本身的行业或业务特点难以分析展示甚至是缺失,利用业务模型化将还原业务本身的投入产出关系。其关键是建立财务与业务的桥梁,核心目标是面向决策支持,比如原神华集团公司通过业务模型化描述不同业务单元的业务行为以及不同业务单元之间的关系,按照业务逻辑来理解、设计、构架与分析,将产业链层面、运营层面、厂矿层面的关键业务要素纳入模型(如表2所示),通过业务模型化支撑以“决策支持为目标”的管理报告体系。

表2 原神华集团公司不同管理层面的业务模型化

3、构建管理会计核算和报告体系

与财务会计的确认、计量、记录和报告体系一样,企业可以考虑建立管理会计核算和报告体系。不同于财务会计核算体系,管理会计数据来源于不同的业务系统,这些数据分散在不同的资源使用部门,由于没有统一的管理会计数据平台,信息孤岛现象严重,所以我们要求管理会计报告具有整合性原则。如果公司建立管理会计核算系统,业务部门在使用资源的过程中,利用台账记录发生的业务数据,这样管理会计报告的生成质量和效率将会更高,也有助于推动企业更广泛地应用管理会计报告。由于管理会计本质上是一个信息系统,管理会计报告的生成需要强有力的信息系统的支撑。

4、树立全员价值管理的理念

企业内部应树立全员价值管理的理念,尤其是企业的高管要成为管理会计报告的推动者,企业可以通过对部门负责人进行培训、同行交流等方式引起高管的重视,比如预算管理、成本控制等工具,公司应追求“全员、全岗位、全价值链、全过程、全方位”等理念,保证业务部门负责人开始从业务角度转向价值角度,向财务部门提供业务与价值的关系数据,并根据管理会计部门提供的分析进行决策。

温馨提示:如果有想报名(/)或者咨询的学员可以联系网站客服或者拨打客服电话4008816886(QQ同号)

王老师 手机微信:18801588078

施老师 手机微信:13337808312

陈老师 手机微信:13905166580

徐老师 手机微信:18860900878

刘老师 手机微信:13813086899

李老师 手机微信:18761668689

闂傚倸鍊搁崐椋庢濮橆兗缂氱憸宥堢亱閻庡厜鍋撻柛鏇ㄥ亞閿涙盯姊虹捄銊ユ珢闁瑰嚖鎷�

闂傚倸鍊搁崐椋庢濮橆兗缂氱憸宥堢亱閻庡厜鍋撻柛鏇ㄥ亞閿涙盯姊虹捄銊ユ珢闁瑰嚖鎷�

课程推荐

| 培训课程 | 适合人群 | 培训价格 | |

|---|---|---|---|

| 管理会计师 (初级) |

1、《管理会计概论》 | 从事市场、销售、供应链、人事、财务等工作的员工 大专及大专以上经营类专业在校大学生、研究生 |

2260元 购买课程 480元/4门 购买题库 |

| 2、《管理会计人员职业道德》 涵盖管理会计基本概念、工具、方法,管理会计创新理念,中国管理会计能力体系与西方管理会计体系的差异 |

|||

| 3、《预算实务》(含预算编制、预算执行、预算控制与分析) 涵盖预算基本知识、年度预算编制与执行、预算制度设计与实施及其与战略联系的各方面知识点,包括程序性、实施指南、预算编制及预算执行和调整等内容,内容重点是全面预算的作用和编制实务。 |

|||

| 4、《成本管理》(含成本控制方法、成本责任、标准成本系统、作业成本分配等) 涵盖标准成本系统的应用基本知识,成本管理责任体系的建立,成本控制方法和价值工程的基本知识,介绍作业成本法的基本思想和应用思路,内容重点是产品与交付性成本的体系化管理方法。 |

|||

| 新增实操课程(30学时):《预算实操》、《成本实操》 |

最新资讯

网站地图

网络课程涵盖(36学时):

一、《管理会计概论》

三、《预算实务》

含预算编制、预算执行、预算控制与分析

四、《成本管理》

含成本控制方法、成本责任、标准成本系统、作业成本分配等

新增实操课程(30学时):

1、《预算实操》

2、《成本实操》

管理会计师火热招生中

管理会计师题库和模拟考试系统

管理会计师访谈宣传片

闂傚倸鍊搁崐鐑芥嚄閸撲焦鍏滈柛顐f礀閻ょ偓绻濋棃娑卞剭闁逞屽厸閻掞妇鎹㈠┑瀣倞闁肩ǹ鐏氬▍鎾绘⒒娴e憡鍟炴繛璇х畵瀹曞綊骞嶉钘夋瀭闂佹寧娲栭崐褰掓偂閺囩喆浜滈柟鏉垮閹ジ鏌i鐐电伇缂佽鲸甯為埀顒婄秬閸╂牜鈧熬鎷�闂傚倸鍊搁崐椋庢濮橆兗缂氱憸宥堢亱閻庡厜鍋撻柛鏇ㄥ亞閿涙盯姊虹捄銊ユ珢闁瑰嚖鎷�闂傚倸鍊搁崐椋庣矆娓氣偓楠炴牠顢曢妶鍥╃厠濡炪倖娲嶉崑鎾绘煕閳规儳浜炬俊鐐€栫敮鎺楀疮椤栫偞鍋熸い蹇撶墛閻撶喖鏌曢崼婵嬵€楅柡瀣洴濡焦寰勯幇顓犲幗濠电偛妫楃换鎴﹀闯娴犲鐓欐い鏃傤儠閸嬨垽鏌″畝鈧崰鏍€佸璺哄耿婵☆垯璀︽导锟�