您现在的位置:

您现在的位置:上海会计从业考试会计基础精编笔记:记账凭证(1)

第三节 记账凭证

一、记账凭证的概念和种类

(一)记账凭证的概念

记账凭证又称记账凭单,是会计人员根据审核无误的原始凭证按照经济业务事项的内容加以归类,并据以确定会计分录后所填制的会计凭证。它是登记账簿的直接依据。

(二)记账凭证的种类

1.按经济业务内容分类

(1)收款凭证。收款凭证是指用于记录现金和银行存款收款业务的会计凭证。收款凭证又可以分为现金收款凭证和银行收款凭证。收款凭证借方科目只能填写一个科目(银行存款或者是库存现金),而贷方科目可以填写多个科目,因此对于收款凭证来说可能涉及的会计分录的形式为一借一贷或一借多贷。在实际工作中使用的收款凭证一般为红色。

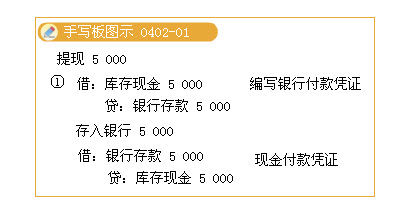

(2)付款凭证。付款凭证是指用于记录现金和银行存款付款业务的会计凭证。付款凭证又可以分为现金付款凭证和银行付款凭证。看出付款凭证贷方科目只能填写一个科目(银行存款或者是库存现金),而借方科目可以填写多个科目,因此对于付款凭证来说可能涉及的会计分录的形式为多借一贷或一借一贷。在实际工作中使用的收款凭证一般为蓝色。为了避免凭证重复,对于两类货币资金(库存现金和银行存款)之间的划转业务(如将现金送存银行或从银行提取现金)一般只编写付款凭证,不编制收款凭证。

例如:从银行提取现金5 000元,应编制的会计分录为借:库存现金5 000,贷:银行存款5 000。那么,在编制凭证时,既可以编写现金收款凭证,又可以编制银行付款凭证。造成一笔经济业务被重复记账。

闂備線娼уΛ宀勫磻閿燂拷

闂備線娼уΛ宀勫磻閿燂拷

相关文章

| 深圳会计从业资格考试财经法规模拟试题二(多选题) (2011-12-16 09:46:21) |

| 会计从业资格考试题库及答案(2) (2011-12-16 09:45:25) |

| 会计从业资格考试《财经法规》必知基础知识 (2011-12-16 09:45:22) |

| 深圳会计从业资格考试财经法规模拟试题二(单选题21-40) (2011-12-16 09:45:07) |

| 上海会计从业考试会计基础精编笔记:原始凭证的基本内容(4) (2011-12-16 09:44:54) |

| 深圳会计从业资格考试财经法规模拟试题二(单选题1-20) (2011-12-16 09:44:21) |

| 上海会计从业考试会计基础精编笔记:原始凭证的基本内容(3) (2011-12-16 09:43:18) |

| 江西省新余市会计电算化考试时间12月20日 (2011-12-16 09:42:59) |

| 北京会计证《财经法规与职业道德》模拟题(2) (2011-12-16 09:42:50) |

| 上海会计从业考试会计基础精编笔记:原始凭证的基本内容(2) (2011-12-16 09:42:31) |